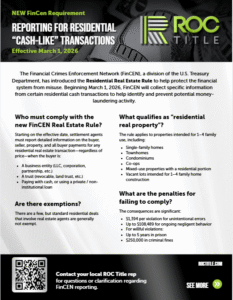

Lo que el sector inmobiliario debe saber antes del 1 de marzo de 2026

El sector inmobiliario se está preparando para un importante cambio en materia de cumplimiento normativo con la introducción de una nueva norma de información contra el blanqueo de capitales (AML) por parte de la Red de Control de Delitos Financieros. Para ayudar a orientarse ante lo que se avecina, hemos desglosado las preguntas más frecuentes y hemos explicado qué significa esta norma, a quién afecta y cómo cumplirla.

¿Qué es FinCEN?

La FinCEN es una oficina dependiente del Departamento del Tesoro de los Estados Unidos encargada de proteger el sistema financiero contra actividades ilegales. Su función consiste, entre otras cosas, en hacer cumplir la Ley de Secreto Bancario e identificar patrones relacionados con el blanqueo de capitales, el fraude y otros delitos financieros mediante la recopilación y el análisis de datos sobre transacciones.

En resumen, la misión de la FinCEN es seguir el rastro del dinero e impedir que los delincuentes utilicen el sistema financiero estadounidense para ocultar fondos ilícitos.

¿Qué es la nueva norma AML de la FinCEN?

A partir del 1 de marzo de 2026, la FinCEN exigirá la notificación de determinadas transferencias de bienes inmuebles residenciales en las que participen personas jurídicas o fideicomisos cuando la transacción no sea financiada.

Esta regla se aplica de forma más amplia de lo que muchos esperan:

- Los «bienes inmuebles residenciales» no se limitan a las viviendas unifamiliares.

- «Sin financiación» no significa únicamente transacciones en efectivo.

Los informes deben enviarse a la FinCEN a más tardar:

- El último día del mes siguiente al mes de cierre, o

- 30 días naturales después de la fecha de cierre

Resumen de los puntos clave

- Diseñado para frenar el lavado de dinero y los delitos financieros relacionados.

- Se aplica en todo el país sin excepciones por condado.

- Cubre transacciones no financiadas más allá de las compras en efectivo.

- Introduce nuevas obligaciones en materia de presentación de informes y conservación de registros.

- El incumplimiento puede dar lugar a sanciones civiles o penales.

¿En qué se diferencia esto de las órdenes de segmentación geográfica (GTO)?

Desde 2016, las órdenes de focalización geográfica de la FinCEN exigían la presentación de informes en mercados específicos de alto riesgo y eran de naturaleza temporal. Dichas órdenes se centraban en ubicaciones y umbrales monetarios limitados.

La nueva norma AML difiere en varios aspectos fundamentales:

- Es permanente, no temporal.

- Se aplica a todos los condados de los Estados Unidos.

- No hay un importe mínimo en dólares, incluidas las transferencias de regalos.

- Captura una gama más amplia de tipos de propiedades residenciales.

Esto supone una ampliación significativa de los requisitos de información y afectará a muchas más transacciones que las GTO.

¿Quiénes serán los más afectados?

La norma afecta principalmente a:

- Compañías de seguros de títulos de propiedad

- Agentes de títulos y liquidaciones

- Profesionales del cierre y del depósito en garantía

Los agentes inmobiliarios también necesitarán conocer bien la normativa para poder asesorar adecuadamente a sus clientes, mientras que las personas jurídicas y los fideicomisos que intervienen en las transmisiones de propiedades deberán estar al tanto de las nuevas obligaciones disclosure cumplimiento.

La formación, las actualizaciones del sistema y la revisión de los flujos de trabajo serán esenciales antes de la implementación.

¿Qué se considera propiedad inmobiliaria residencial?

Según la norma, los bienes inmuebles residenciales incluyen más que solo una casa:

- Propiedades residenciales de una a cuatro unidades

- Terreno baldío destinado a futuro desarrollo residencial.

- Condominios y apartamentos diseñados para 1-4 familias.

- Acciones de viviendas cooperativas

¿Qué es un cesionario de entidad jurídica?

Una entidad jurídica cesionaria es cualquier comprador no individual que no sea un fideicomiso, incluyendo:

- Empresas

- Asociaciones

- Propiedades inmobiliarias

- Asociaciones

- Sociedades de responsabilidad limitada (LLC)

Las entidades exentas comunes incluyen:

- Empresas que cotizan en bolsa

- Organismos gubernamentales

- Bancos y cooperativas de crédito

- Compañías de seguros y productores autorizados

- Sociedades de inversión registradas

- Corredores de bolsa y determinadas entidades financieras reguladas

- Filiales de organizaciones exentas

¿Cómo se tratan los fideicomisos en virtud de la norma?

Un fideicomiso transferido existe cuando los activos son mantenidos por un fideicomisario para los beneficiarios o para un fin específico. Aunque la propiedad esté a nombre del fideicomisario, se sigue tratando como un fideicomiso a efectos de declaración.

Fideicomisos comúnmente exentos de la obligación de informar:

- Fideicomisos de planificación patrimonial financiados por una persona (o cónyuges) sin contraprestación.

- Fideicomisos en los que los emisores de valores actúan como fideicomisarios

- Ciertos fideicomisos legales

- Filiales de fideicomisos exentos

¿Qué se considera una transferencia no financiada?

Una transacción no se considera financiada si:

- No hay ningún préstamo garantizado por la propiedad, ni

- La financiación procede de un prestamista no regulado por las normas BSA/AML/SAR.

Algunos ejemplos son:

- Compras totalmente en efectivo

- Financiación con aplazamiento del pago por parte del vendedor

- Préstamos privados o de alto interés

Si el prestamista no está sujeto a las regulaciones federales contra el lavado de dinero, la transferencia se considera no financiada.

¿Qué información se debe comunicar?

En el caso de las transacciones sujetas a declaración, la presentación debe incluir:

- La parte informante (a menudo el agente titular o agente de liquidación)

- La persona jurídica o fideicomiso que adquiere la propiedad.

- Titulares reales que posean el 25 % o más de la propiedad.

- Información sobre los beneficiarios del fideicomiso, cuando corresponda.

- Personas que firman en nombre del cesionario

- Información del vendedor

- Detalles de la propiedad

- Condiciones de la transacción, incluyendo contraprestación y fuentes de pago.

Plazos para la presentación de informes

El informe inmobiliario debe presentarse antes de la fecha más tardía de:

- El último día del mes siguiente al cierre, o

- 30 días después de la fecha de cierre

¿Qué significa «confianza razonable»?

Las partes informantes pueden basarse en la información proporcionada por terceros, salvo que haya motivos para dudar de su exactitud. Sin embargo, la información sobre la titularidad real:

- Debe ser proporcionado directamente por el cesionario o su representante.

- Debe estar certificado por escrito.

Confía, pero verifica.

¿Quién es responsable de presentar la declaración?

La FinCEN utiliza un sistema de cascada de notificación, lo que significa que solo una parte es responsable de presentar la notificación. La responsabilidad recae en la parte aplicable de mayor rango, como por ejemplo:

- El agente de liquidación o cierre

- La parte que prepara la declaración de liquidación

- Los documentos de transferencia de grabaciones de la fiesta.

- La aseguradora de títulos que emite la póliza del propietario.

- El partido que desembolsa la mayor cantidad de fondos.

- La parte que evalúa el estado del título

- La parte que prepara la escritura o el instrumento de transferencia.

¿Qué son los acuerdos de designación?

Los acuerdos de designación permiten a una parte elegible en la cadena de notificación delegar las obligaciones de presentación a otra parte cualificada.

Puntos importantes:

- Cada transacción requiere un acuerdo escrito por separado.

- Responsabilidad por las transferencias de cumplimiento con la designación

- Solo pueden designarse las partes que se encuentren dentro de la cadena de notificación.

- Los proveedores externos pueden ayudar con la presentación, pero la responsabilidad sigue siendo suya.

¿Hay transacciones que estén exentas?

Sí. Las exenciones comunes incluyen transferencias que involucran:

- Servidumbres

- Muerte o administración de la sucesión

- Divorcio

- Patrimonios concursales

- Traslados supervisados por un tribunal

- Ciertas transferencias fiduciarias sin contraprestación

- Intermediarios cualificados en intercambios 1031

- Transacciones sin parte informante definida

Sanciones por incumplimiento

Las sanciones civiles pueden incluir:

- Multas que oscilan entre aproximadamente 1400 y más de 108 000 dólares por infracción.

- Cada día de incumplimiento cuenta como una infracción independiente.

Las sanciones penales por infracciones deliberadas pueden incluir:

- Hasta 250 000 dólares en multas.

- Hasta cinco años de prisión.

Haga clic aquí para obtener más información.

¿Qué ocurre si hay varias entidades implicadas?

Cada entidad jurídica o fideicomiso que reciba una participación en la propiedad debe evaluarse de forma independiente. Es posible que se requiera la presentación de informes para más de un cesionario en una misma transacción.

¿Auditará FinCEN las transacciones?

Sí. La FinCEN tiene autoridad para auditar transacciones y solicitar documentación justificativa. Los registros, incluida la documentación que acredite la fiabilidad razonable, deben conservarse durante al menos cinco años.

¿Las transacciones comerciales están cubiertas en algún caso?

Pueden serlo. Aunque la norma se centra en los bienes inmuebles residenciales, determinadas transacciones de tipo comercial siguen siendo admisibles, tales como:

- Terreno baldío destinado a uso residencial.

- Propiedades multifamiliares destinadas a uso residencial.

- Constructores que compran terrenos residenciales

- Propiedades de uso mixto con unidades residenciales

La norma AML de la FinCEN supone una ampliación significativa de los requisitos de información en el sector inmobiliario. Con un alcance nacional, definiciones más amplias y sanciones estrictas, es fundamental estar preparados. Será fundamental comprender quién debe informar, qué requisitos se deben cumplir y cómo documentar el cumplimiento mucho antes de la fecha de entrada en vigor, en marzo de 2026. ¿Tiene alguna pregunta? Póngase en contacto con su ROC Title .

DESCARGUE EL FOLLETO INFORMATIVO DE FINCEN AQUÍ: